I. Método de Análisis

Vertical:

MÉTODO DE RAZONES SIMPLES

El método de razón simple consiste en relacionar una partida con otra partida, o bien, un grupo de partidas con otro grupo de partidas a través de su cociente. Es indudable que entre las diversas cifras que contienen los estados financieros existen algunas relaciones que conviene determinar numéricamente. Sin embargo en la construcción de las razones financieras es necesario que exista correlación lógica entre las cantidades que se seleccionan para determinar las razones, ya que a nadie se le ocurrirá obtener la razón entre las ventas netas de un ejercicio con respecto a los gastos de instalación por amortizar al final de dicho periodo, por que tal razón carecerá de toda utilidad por no tener ningún significado.

Podríamos

decir que las razones que se pueden obtener de los estados financieros son

ilimitadas, puesto que dependen de los problemas que se estén estudiando y de

los diversos acontecimientos que de alguna manera influyen en el problema o

situación estudiando.

Dentro

del método de razones simples las podemos clasificar en la forma siguiente:

1º.- Razones Estáticas.- Son las que expresan la

relación que guardan partidas o grupo de partidas del estado de situación

financiera.

2º.- Razones Dinámicas.- Son las que expresan la

relación que tienen las partidas

o

grupo de partidas del estado de resultados.

3º.- Razones Mixtas.- Son las que expresan la

relación que existe entre partidas o grupo de partidas del estado de resultados.

Sin

tratar de hacer una enumeración limitativa de las razones simples que ordinariamente

se obtienen, a continuación trataremos las de uso más común o tradicional en

las tres áreas generales de estudio en el análisis de la información financiera

de una empresa:

2) Estabilidad o estructura financiera

3) Rentabilidad

Los

principales índices o coeficientes que se encuentran de cada una de las áreas del

análisis son como siguen:

a) Análisis de solvencia

- 1. Razón de liquidez o índice del capital de trabajo.

- 2. Índice de solvencia inmediata o prueba del ácido.

- 3. Índice de rotación de los créditos.

- 4. Índice de posición defensiva.

- 5. Índice de margen de seguridad.

- 6. Índices de rotación de inventarios.

b) Análisis de Estabilidad

- 1. Índice de financiamiento externo o nivel endeudamiento.

- 2. Coeficiente de utilidad a intereses o índice de cobertura de intereses.

- 3. Índice de capitalización a largo plazo.

- 4. Días cartera promedio.

- 5. Rotación del activo fijo

- 6. Índice de inversión del capital

- 7. Índice del valor contable del capital

b) Análisis de

Estabilidad

- 1. Índice de rentabilidad del capital contable.

- 2. Índice de rendimiento sobre activos, o rentabilidad de las inversiones totales.

- 3. Índice de margen de utilidad bruta.

- 4. Índices de estudio de las ventas.

- 5. Índices del estudio de la utilidad neta.

PROCEDIMIENTO DE RAZONES SIMPLES.

Aplicación

El

procedimiento de razones simples empleado para analizar el contenido de los estados financieros, es útil para indicar.

- a) Puntos débiles de una empresa.

- b) Probables anomalías.

- c) En ciertos casos como base para formular un juicio personal.

Estudio

particular de razones simples:

- a) Nombre de la razón.

- b) Fórmula.

- c) Ejemplo.

- d) Lectura.

- e) Significado

- f) Aplicación

Primera

razón:

a)

Nombre de la razón: Razón del Capital de Trabajo.

b)

Fórmula:

R.C.T = Activo Circulante

Pasivo Circulante

c)

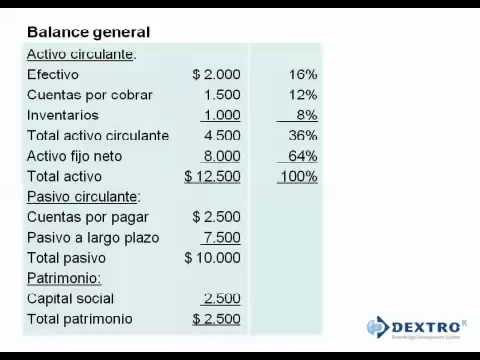

Ejemplo: Una empresa determinada presenta en su Balance General los siguientes

importes: (Cifras en miles de pesos)

ACTIVO

CIRCULANTE:

Efectivo

en caja y bancos $ 374

Clientes

$1,246

Inventarios

$1,525

Menos:

Estimación para cuentas incobrables ($20)

Estimación

para obsolescencia de Inventarios

($25)

PASIVO

CIRCULANTE:

Proveedores

$950

Acreedores

$140

Documentos

por pagar a corto plazo $150

A.C = $3,100

P. C. = $1,240

R. C. T = x

R.C.T = A.C.

P.C.

R.C.T = 3,100

1,240

R.C.T = 2.5

d) Lectura :

Existen

dos formas de lectura la primera: denominada lectura positiva y la segunda

lectura negativa, en la primera se inicia con el antecedente y se finaliza con

el consecuente, en las segunda de inicia con el consecuente y se finaliza con el

antecedente.

La

lectura positiva: La empresa dispone de $2.50 de Activo Circulante para pagar cada

$1.00 de obligaciones a corto plazo. La lectura negativa: Cada $1.00 de Pasivo Circulante está garantizado con $2.50 de

efecto y otros bienes que en el curso normal de operaciones se transforman en efectivo.

e) Significado:

Esta razón significa:

La capacidad de pago a corto

plazo de la empresa y el índice de solvencia de la

empresa.

f) Aplicación

Esta razón se aplica generalmente para determinar la capacidad de pago de la empresa, el índice de solvencia de la misma, asimismo para estudiar el Capital de

Esta razón se aplica generalmente para determinar la capacidad de pago de la empresa, el índice de solvencia de la misma, asimismo para estudiar el Capital de

Trabajo.

En

nuestro medio se ha aceptado como buena nuestra razón de 2 a 1, es decir; que

por cada $1.00 que los acreedores a corto plazo hayan invertido, debe existir por

lo menos $2.00 de Activo Circulante para cubrir esa deuda: dicha razón es más

bien de orden práctico, no de orden técnico, supuesto que se basa en la suposición

de que si por cualquier circunstancia el Activo Circulante de la empresa bajara

de valor hasta un 50% el otro 50% que quedara de ese Activo Circulante, serviría

para pagar y cubrir a los acreedores a corto plazo.

Ahora

bien en virtud de que la razón comprueba cantidad y no calidad, es decir; la

razón

del Capital de Trabajo mide solo el valor total en dinero de los Activos Circulantes

y de los Pasivos Circulantes, se hace necesario estudiar a cada empresa en

particular tomando en cuenta todas sus características y factores externos,

para poder emitir un juicio preliminar, nunca definitivo por lo mismo debe estudiarse

individualmente cada parcialidad.

No hay comentarios.:

Publicar un comentario