viernes, 3 de agosto de 2018

2.7 Margen de Contribución

Margen De Distribución

El margen de contribución es

el la diferencia entre el precio de venta menos los costos variables. Es

considerado también como el exceso de ingresos con respecto a los costos

variables, exceso que debe cubrir los costos fijos y la utilidad o ganancia.

En el proceso de producción se

incurren en costos fijos, costos variables y adicional mente se espera una

margen de utilidad.

Si el margen de contribución

se determina excluyendo de las ventas los costos variables, entonces el margen

de contribución es quien debe cubrir los costos fijos y la utilidad esperada

por el inversionista.

Importancia

del margen de contribución

El margen de contribución

permite determinar cuánto está contribuyendo un determinado producto a la

empresa. Permite identificar en qué medida es rentable seguir con la producción

de ese artículo.

Algunas situaciones que el

margen de contribución permite identificar y analizar son las siguientes:

- · Si el margen de contribución es positivo, permite absorber el costo fijo y generar un margen para la utilidad o ganancia esperada. Entre mayor sea el margen de contribución, mayor será la utilidad (recordemos que el costo fijo es siempre fijo así varíe el margen de contribución)

- · Cuando el margen de contribución es igual al costo fijo, no deja margen para la ganancia (no genera utilidad o Rentabilidad), por lo que se considera que la empresa está en el Punto de equilibrio (No gana, no pierde).

- · Cuando el margen de contribución no alcanza para cubrir los costos fijos, la empresa aunque puede seguir operando en el corto plazo debido a que puede cubrir en parte los costos fijos, si no se toman medidas, al estar trabajando a perdida corre el riesgo de quedarse sin Capital de trabajo suficiente, puesto que éste es utilizado para cubrir los costos fijos que no alcanza a cubrir el margen de contribución.

- · Cuando el margen de contribución es negativo, es decir, que los costos variables son superiores al precio de venta, se está ante una situación crítica la cual necesariamente debe conducir a suspender la producción del bien en cuestión.

Para más información:

https://www.gerencie.com/margen-de-contribucion.html

https://www.youtube.com/watch?v=1y-51U0KYVY

https://es.wikihow.com/calcular-el-margen-de-contribuci%C3%B3n

2.6 Costos Fijos, Variables y Totales

Costos Fijos, Variables y Totales

Los costes fijos son aquellos costes que

permanecen constantes durante un periodo de tiempo determinado, sin importar el

volumen de producción. Es decir, estos costes no varían si la empresa decide

producir más cantidades o menos. No cambian al variar el nivel de actividad.

Los costes fijos no se ven

afectados por las cantidades producidas.

Colocamos en el eje vertical

los valores que pueden adoptar los costes fijos (en unidades monetarias), y en

el eje horizontal, el número de unidades que se venden (en unidades físicas).

Como el coste fijo es

constante, independiente del número de unidades que se fabriquen, su

representación será una recta paralela al eje horizontal partiendo del importe

de dicho coste.

Un incremento o reducción de

los costes fijos se traducirá en un desplazamiento en sentido vertical de la

recta.

Costes variables

Son aquellos

costes que varían en función del volumen de producción, de tal forma que

aumentarán a medida que aumente la producción. Cambian ante variaciones en el

nivel de actividad. Vendrán dados por el producto del coste variable unitario (Cv)

y la cantidad producida (Q).

CV = Cv x Q

Los costes variables están en

función de las cantidades producidas.

Al igual que la recta de

ingresos, si representamos en el eje vertical el importe de los costes variable

y en el eje horizontal las cantidades vendidas, obtendremos la recta de

pendiente positiva que pasa por el eje (0,0), siendo esta pendiente el coste

variable unitario (Cv).

Es decir, un incremento o

reducción de los costes variables unitarios (Cv) provocará un aumento o

disminución de la pendiente de esta recta.

Costes totales

Con la suma de los costes

fijos y los costes variables se obtendrá los Costes Totales (CT). Representa el

gasto monetario total mínimo necesario para obtener cada nivel de producción Q.

Aumenta a medida que aumenta Q.

CT = CF

x CV

Para su representación gráfica

bastará con sumar correctamente los 2 gráficos anteriores de costes fijos (CF)

y costes variables (CV).

Para ello, tendremos que

"montar" la recta de los costes variables en la recta de los costes

fijos, obteniendo así una nueva recta que representará los costes totales (CT).

Para más información:

http://yirepa.es/costes%20fijos%20y%20variables.html

https://www.youtube.com/watch?v=Lv5zSYTl_ho

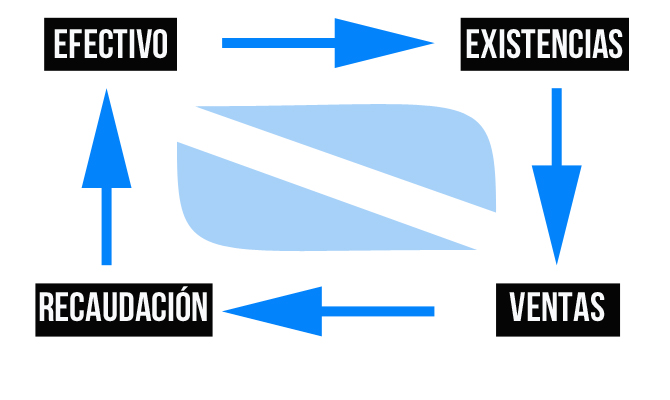

2.5 Flujo De Efectivo

Flujo De Efectivo

El flujo de efectivo o cash

flow, es un término común utilizado en la contabilidad y materias económicas,

mismo que se define como: es un estado que muestra el movimiento de ingresos y

egresos y la disponibilidad de fondos a una fecha determinada; en términos macro-económicos es el movimiento de dinero dentro de un mercado o una economía

en su conjunto.

Las actividades operativas,

las inversiones y el financiamiento forman parte de las categorías del estado

de flujo de efectivo.

Importancia

del Flujo de Efectivo

- Para que una organización pueda garantizar su buen funcionamiento a nivel económico, principalmente, para garantizarse a sí misma la liquidez necesaria para afrontar el día a día así como los imprevistos que afrontan los negocios, es de vital importancia tomar en cuenta el tema del flujo de efectivo y analizarlo.

- La elaboración del flujo de efectivo será de gran ayuda para conocer si se cuenta o no con el efectivo necesario para cubrir los gastos.

- Otra de las características del flujo de efectivo es que permite realizar previsiones para evitar aquellas soluciones de urgencia, como puede ser la necesidad de pedir un préstamo para afrontar una situación no esperada, recuerde que pedir un préstamo al corto plazo puede acarrear el pago de increíbles y altos intereses.

Principios para la

administración del dinero

Contablemente, existen cuatro principios

básicos cuya aplicación en la práctica conducen a una administración correcta

del flujo de efectivo en una empresa determinada, recuerde que esto de aplica

desde un gobierno, una empresa grande o pequeña hasta un individuo.

- · Siempre que sea posible se deben incrementar las entradas de efectivo.

- · Siempre que sea posible se deben acelerar las entradas de efectivo.

- · Siempre que sea posible se deben disminuir las salidas de dinero.

- · Siempre que sea posible se deben demorar las salidas de dinero.

Para más información:

https://www.enciclopediafinanciera.com/analisisfundamental/valoraciondeactivos/flujos-de-efectivo.htm

http://laeconomia.com.mx/flujo-de-efectivo/

Suscribirse a:

Comentarios (Atom)

-

Partes que integran la ecuación contable En términos generales podemos decir que la ecuación contable está integrada por tres elemento...

-

Sistema de Dupont El sistema o índice DUPONT es una de las razones financieras de rentabilidad más importantes en el análisis del de...